广东综合

创业服务平台

服务联系热线

400-089-7770

18922290895

在线咨询

ONLINE CONSUL TATION

欢迎进入广东综合创业服务平台!咨询电话:400-089-7770

创业服务平台

400-089-7770

18922290895

boyi

一、小型微利企业所得税年应纳税所得额不超过100万元部分,小微优惠再减半

《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)规定,2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

二、制造业企业研发费用加计扣除比例提高到100%

《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)规定,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

三、调整研发项目其他相关费用限额计算方法和辅助账样式

《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)规定,企业在一个纳税年度内同时开展多项研发活动的,由原来按照每一研发项目分别计算“其他相关费用”限额,改为统一计算全部研发项目“其他相关费用”限额。

同时,在2015版研发支出辅助账样式继续有效的基础上,另增设2021版(简化版)研发支出辅助账和研发支出辅助账汇总表样式,企业可自主选择使用2015版研发支出辅助账样式,或者2021版研发支出辅助账样式,也可参照上述样式自行设计研发支出辅助账样式。企业自行设计的研发支出辅助账样式,应当包括2021版研发支出辅助账样式所列数据项,且逻辑关系一致,能准确归集允许加计扣除的研发费用。

四、企业所得税年度纳税申报表有新变化

《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)规定,对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单和填报说明进行修订,具体如下:对《企业所得税年度纳税申报基础信息表》(A000000)、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)、《资产折旧、摊销及纳税调整明细表》(A105080)、《免税、减计收入及加计扣除优惠明细表》(A107010)、《所得减免优惠明细表》(A107020)、《减免所得税优惠明细表》(A107040)、《软件、集成电路企业优惠情况及明细表》(A107042)、《境外所得纳税调整后所得明细表》(A108010)、《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)的表单样式及填报说明进行修订;对《研发费用加计扣除优惠明细表》(A107012)的填报说明进行修订。

同时,明确纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

五、明确从事污染防治的第三方企业所得税优惠办理流程及留存备查资料

《国家税务总局 国家发展改革委 生态环境部关于落实从事污染防治的第三方企业所得税政策有关问题的公告》(国家税务总局 国家发展改革委 生态环境部公告2021年第11号)规定,该类企业优惠事项办理采取“自行判别、申报享受、相关资料留存备查”方式,并明确6大类主要留存备查资料。

六、明确企业所得税若干政策征管口径

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)对以下问题进行规定:一是公益性捐赠支出相关费用的扣除;二是可转换债券转换为股权投资的税务处理;三是跨境混合性投资业务企业所得税的处理;四是企业所得税核定征收改为查账征收后有关资产的税务处理;五是文物、艺术品资产的税务处理;六是企业取得政府财政资金的收入时间确认。

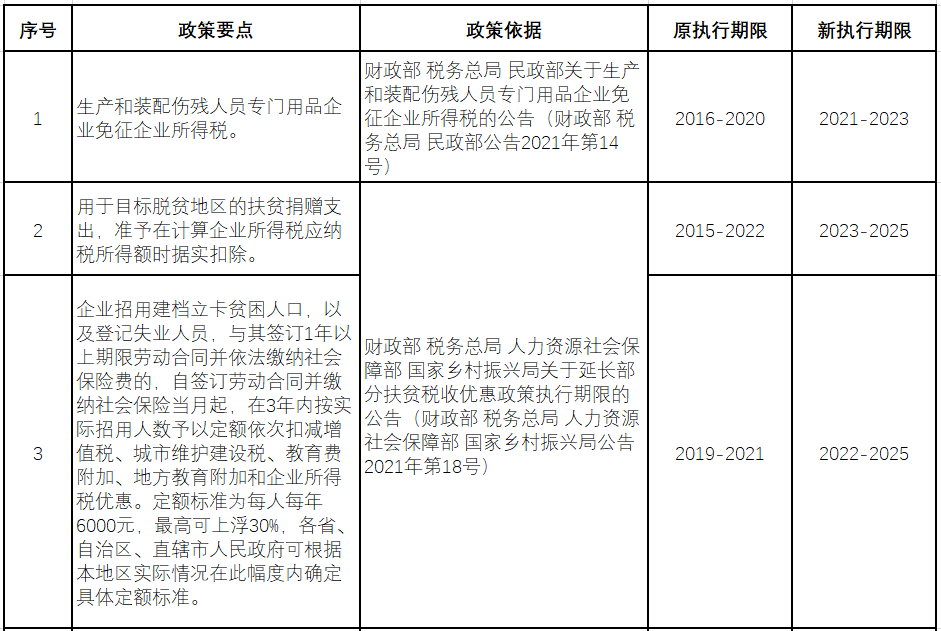

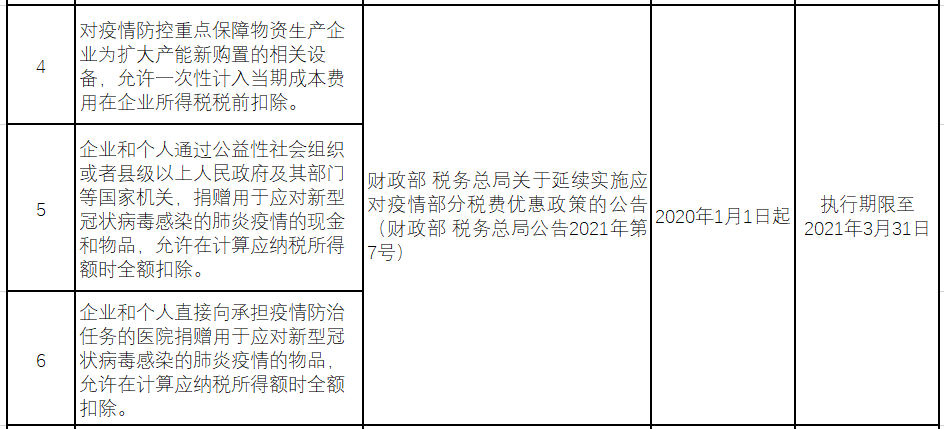

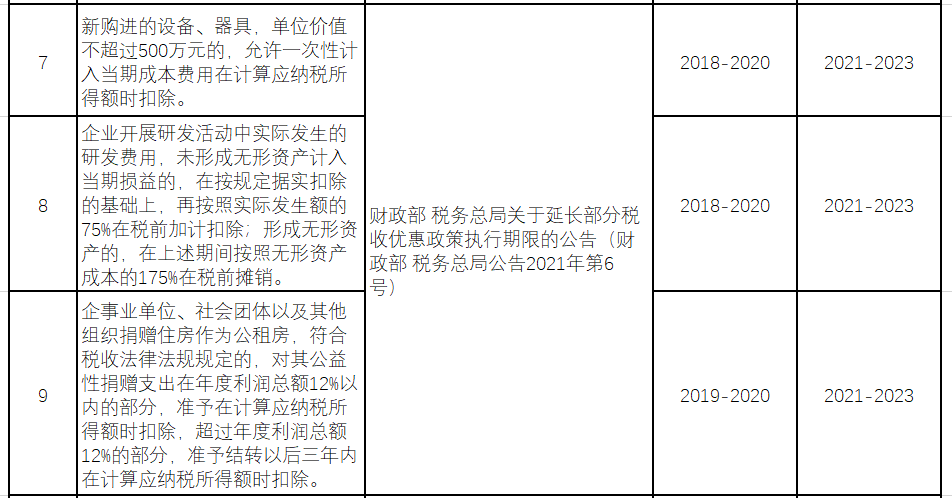

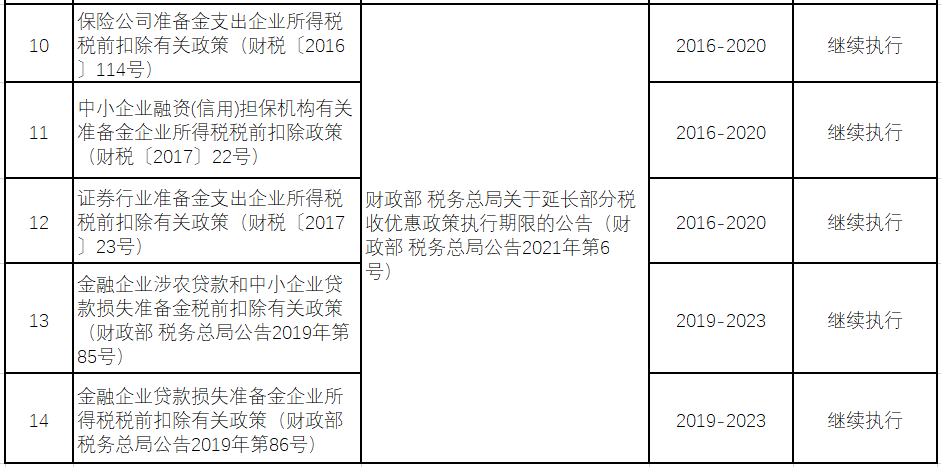

七、对企业所得税相关到期政策进行延续

—END—

温馨提示:

关注广州创业平台(ID:boyicw )微信公众号,对话框回复【创业补贴】,即可获取广州各区创业补贴最新消息(补贴条件+补贴金额);回复【印章资讯】,获取免费刻章预约入口(各区都有)+印章热点问题答疑;

当前您所在的位置:

当前您所在的位置: