广东综合

创业服务平台

服务联系热线

400-089-7770

18922290895

在线咨询

ONLINE CONSUL TATION

欢迎进入广东综合创业服务平台!咨询电话:400-089-7770

创业服务平台

400-089-7770

18922290895

boyi

最近,有粉丝询问内账怎么做?

这个问题也是很多企业的一个通病,外账拿来应付税务、工商检查,内账给老板和股东看,但是很多时候会计都会忽视这其中的风险!

其实我看到这个问题的时候,内心是崩溃的,

今天给大家分享两个实实在在的案例,让各位同行明白其中的风险!

01

内账被查确定偷税被移送公安

税务违法案件名称:巴州XXX商贸有限公司偷税及发票违法案

主要违法事实:

经国家税务总局巴州税务局稽查局检查,发现其在2016年1月至2018年12月期间,主要存在以下问题:该公司设置内外二套账隐匿销售收入(外账是对外申报的,报送给工商、税务等部门,内账是公司内部自己用的),未进行纳税申报造成少缴增值税25020478.73元、城市维护建设税1751433.51元,印花税105311.90元,合计税款26877224.14元。

该公司成本、费用凭证不全,难以查账,期初建账数据及后续业务发生数据无法保证其真实准确性及完整性,无法提供内账明细账的完整、真实、准确的财务资料,检查人员根据该公司财务核算内账记录等证据资料,核定该公司少缴企业所得税2061064.41元。

相关法律依据及处理、处罚情况:

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十三条之规定,追缴该公司少缴的增值税25020478.73元、城市维护建设税1751433.51元,印花税105311.90元,合计税款26877224.14元。

根据《中华人民共和国税收征收管理法》第三十二条的规定,责令该公司限期缴纳少缴的企业所得税2061064.41元。对该公司应补缴的增值税、城市维护建设税、印花税、企业所得税、教育费附加从滞纳税款之日起,到实际缴纳或者解缴税款之日止,按日加收滞纳税款万分之五的滞纳金。

根据相关规定追征该公司少缴的教育费附加750614.36元、地方教育附加500409.58元。

根据《中华人民共和国税收征收管理法》第六十九条规定,对该公司2016年~2018年未履行代扣代缴个人所得税行为处以应扣未扣个人所得税420733.43元百分之五十的罚款,金额210366.72元。

该公司2017年、2018年偷税比例均已达到10%以上,且金额达到5万元以上,涉嫌逃避缴纳税款。该公司对外虚开增值税专用发票、虚开增值税普通发票、让他人为自己虚开增值税普通发票的行为涉嫌虚开发票。已移送公安机关处理。

黄某惠和陈某梅受雇于付某博成立的“厦门XX工贸有限公司”做财务,2013年11月至2016年7月间,在明知厦门*森工贸有限公司等23家公司没有实际货物交易的情况下,协助主犯付某博记录“内账”、虚构合同、资金走账、开具增值税专用发票等事务,税额合计2.57亿元。

尽管系从犯,但鉴于其犯罪事实及后果,两人最终被法院判决:

犯虚开增值税专用发票罪,分别判处有期徒刑7年、并处罚金十五万元。

就这样,两个刚毕业涉世未深的年轻人因协助虚开发票,记录“内账”,虚开税额高达2.57亿元,被判7年!接到判决书后,哭成泪人,追悔莫及。

可见,虚开行为切不可取啊!根据《发票管理办法》的相关规定:虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

在这里着重说一句,增值税是流转税属于国家税种!不和个人所得税一样,以前国地税

特别是增值税,个别给国家带来巨大损失、情节特别严重者,会被判处无期徒刑,并没收财产。

所以再说一句,虚开增值税发票一定不要碰!

当税局真正去稽查的时候,不是去办公室和老板唠嗑,第一个首先去的就是财务的办公室,拔走U盘,抗走主机都是存在的,特别是2017年会计法变更,加强了对会计从业人员的法律约束,将从事会计工作的人员是否具备专业能力、遵守职业道德明确列入了法律监督范围。

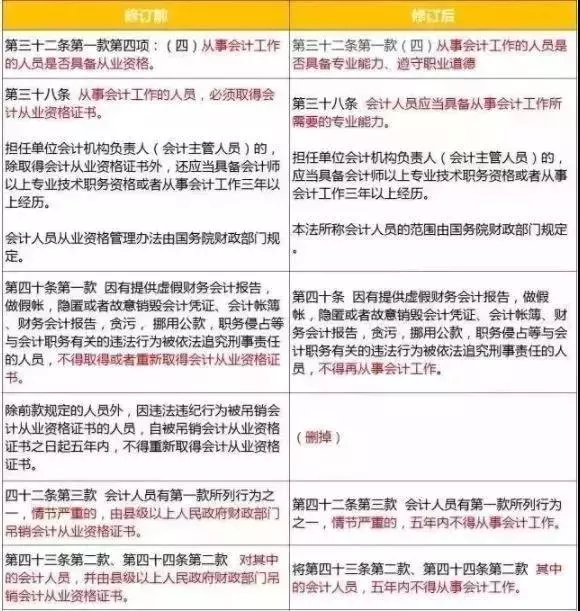

修改后

第三十八条 会计人员应当具备从事会计工作所需要的专业能力。

担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

本法所称会计人员的范围由国务院财政部门规定。

第四十条 因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。

会计人不要以为有了初级证书就安枕无忧了,还要多多关注会计准则,恪守职业操守,千万不要耍小聪明,违法必究,别人已经用自己的亲身经历替你证明了。

提醒1:

营改增之前玩票是“钱的问题”,营改增之后玩票可是“命的问题”,切不可盲目冒险,记住:玩票就是玩命!

提醒2:

查账必查票、查税必查票、查案必查票,企业经营中财务人员的底线:就是切记不要虚开虚抵发票,我们始终牢记三句话“开好票”、“做好账”、“报好税”!

提醒3:

税控系统的升级,严格实行编码开票,一品一码、进销比对,是压倒过票公司的最后一根稻草!

提醒4:

开具增值税普通发票必须填写购买方纳税人识别号,便于大数据的信息采集,数据处理的效率大大提高,立刻监控到每一张发票的去向,伸手必被捉!

提醒5:

虚开票税款数额1万元或使国家税款被骗取5000元的,基准刑为有期徒刑六个月;虚开的税款数额每增加3000元或实际被骗取的税款数额每增加1500元,刑期增加一个月。

记住:只要涉嫌发票虚开,量刑点为1万元,很多情况下,老板进去了,会计也跟着进去;老板出来了,会计可能还在监狱里面,切记不要拿自己的生命来赌博!

提醒6:

从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件的诉讼时效最长为20年,不要企图你离职了,责任就会消失,记住:平平安安做个会计人,让企业放心、也让家人放心!

提醒7:

企业正全面进入“税收强制规范”的时代,切记不要到处找票入账了,真实列支公司的支出与收入,真实地取得进项,并同样真实地开具销项,才能保证企业长久安全的经营下去,最终成为真正的百年老店!

1、虚拟购货,签订假合同或根本没有采购合同;

2、没有入库单或制造假入库单,且没有相关的收发货运单据;

3、进、销、存账目记载混乱,对应关系不清;

4、在应付账款上长期挂账不付款,或资金来源不明;

5、从银行对账单上看,资金空转现象较为明显,货款打出后又转回;

6、与客户往来关系单一,除“采购”“付款”外,无任何其他往来;

7、与某个客户在采购时间上相对固定和集中,资金进出频繁;

8、采购地区相对集中。

二、根据以上疑点,可进一步追查其业务往来单位,若存在下述情况,迹象则更加明显:

1、供应商大多是个体私营者且经营期限并不长,在这些企业中,有的未按规定进行年检,有的经营期限已过,有的则被工商部门吊销;

2、经营范围广、品种齐全,如建筑材料、五金交电、化工原料、纺织塑料、汽车配件、电子产品、照像器材、农副产品等不一而足;

3、注册地址含混不清,东拼西凑,查无实处;

4、有的企业根本不存在,而是盗用他人名号进行违法活动。

如果取得的发票存在上述疑点或问题,应暂缓付款和申报抵扣进项税额,及时向税务机关求助查证。尤其是对大额购进货物,或者是长期供货人

发票查询途径:

(一)通过国家税务总局网站查询发票。

(二)通过各省税务局网站查询发票。

(三)通过12366语音自助查询发票。

(四)直接到税务机关查询。以上

—END—

温馨提示:

关注广州创业平台(ID:boyicw )微信公众号,对话框回复【创业补贴】,即可获取广州各区创业补贴最新消息(补贴条件+补贴金额);回复【印章资讯】,获取免费刻章预约入口(各区都有)+印章热点问题答疑;

当前您所在的位置:

当前您所在的位置: